你的位置:开云app官方在线入口 > 电竞押注 >

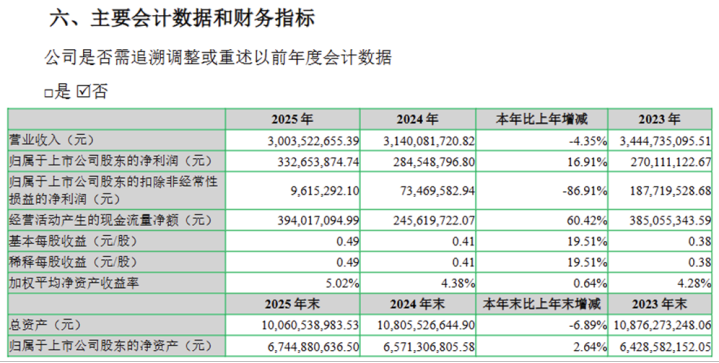

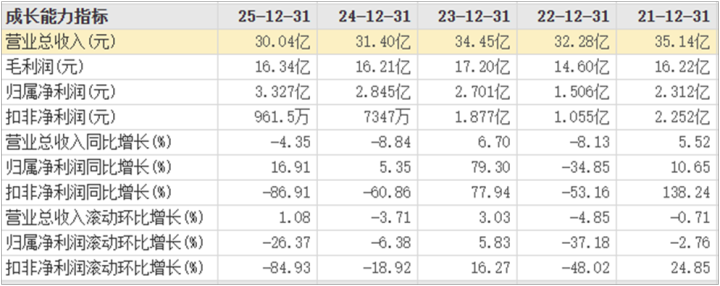

2026年4月2日,七匹狼(002029.SZ)发布2025年年度财报,数据骄气,公司全年兑现生意收入30.04亿元,同比下滑4.35%;归母净利润3.33亿元,同比增长16.91%,扣非归母净利润仅961.5万元,同比暴跌86.91%,创近十年新低,其中97%的净利润来自金融投资收益,服装主业沦为财报“陪衬”。

与此同期,公司研发插足腰斩、线下渠说念捏续裁汰、品牌年青化转型成效甚微,重迭行业竞争加重与消耗商场承压,这家老牌男装企业正堕入“重投资、轻实业”的发展困局,可捏续增长本事备受质疑。

97%收益依赖投资

主业盈利本事近乎穷乏

七匹狼2025年的盈利增长,并非源于中枢服装业务的改善,而是富余由金融投资收益撑起的“纸面快活”,主业盈利本事已跌至近十年冰点,业务结构严重失衡。

财报数据骄气,公司2025年归母净利润3.33亿元,同比增长16.91%,但非平凡性损益高达3.23亿元,占归母净利润比例达97%,较2024年同比增长53.04%。剔除非平凡性损益后,扣非归母净利润仅961万元,同比下滑86.91%,这一数据径直反应出公司服装主业的试验盈利水平已近乎穷乏。

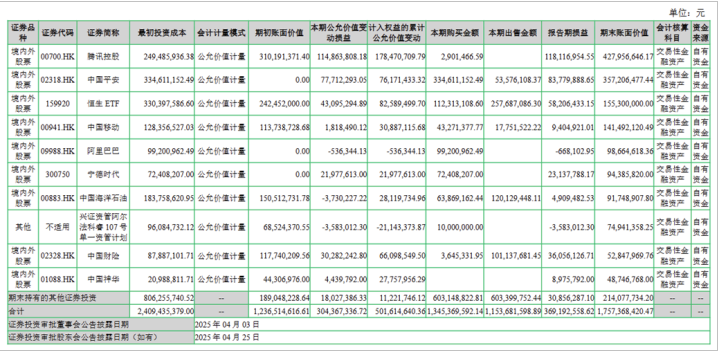

而撑捏利润的中枢,是公司大限度的金融投资布局:2025年末交往性金融钞票余额达28.24亿元,较2024年底增长48.96%,致使跳跃公司全年30.04亿元的营收限度,其中16.56亿元用于投资上市公司股票,10.82亿元用于银行显露。

从投资收益组成来看,公司2025年通过捏有及解决金融钞票获取收益约3.74亿元,重仓腾讯控股、中国吉利、宁德时期等认识,其中8只重仓认识兑现正收益,整个投资收益达3.69亿元。

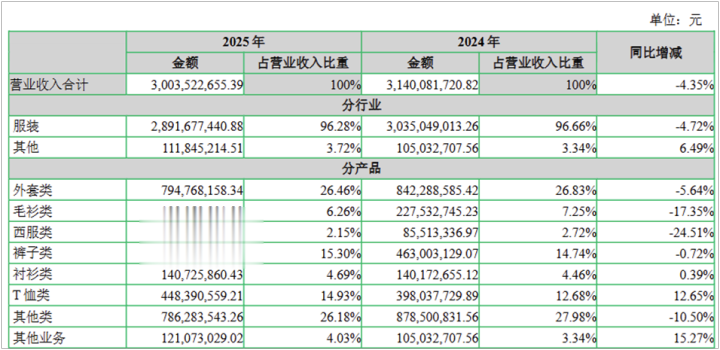

与之造成明显对比的是,公司中枢服装业务捏续承压,2025年服装业务总营收28.92亿元,同比下滑4.72%,主打品类外衣类营收7.95亿元,开云同比下滑5.64%,仅衬衫、T恤两类小众居品兑现营收正增长,中枢品类竞争力捏续弱化。

这种“炒股撑利润”的风景,让公司事迹高度依赖金融商场波动,一朝股市下行,投资收益逆转,公司财报将面对大幅变脸的风险,而这一风险已被公司列为2025年中枢新增风险。

研发腰斩渠说念裁汰,转型路在何方?

自2023年建议“夹克民众”品牌定位并启动年青化转型以来,七匹狼的计策实践长久存在彰着偏差,研发插足大幅缩减、线下渠说念捏续裁汰、线上业务遇阻,重迭子品牌巨亏,转型不仅未达预期,反而进一步弱化了公司中枢竞争力。

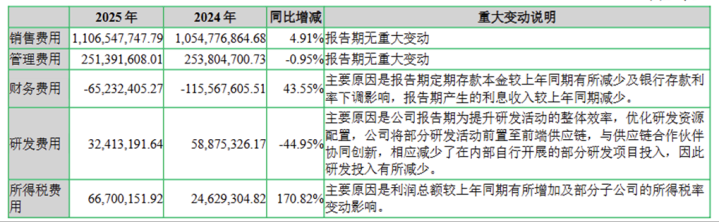

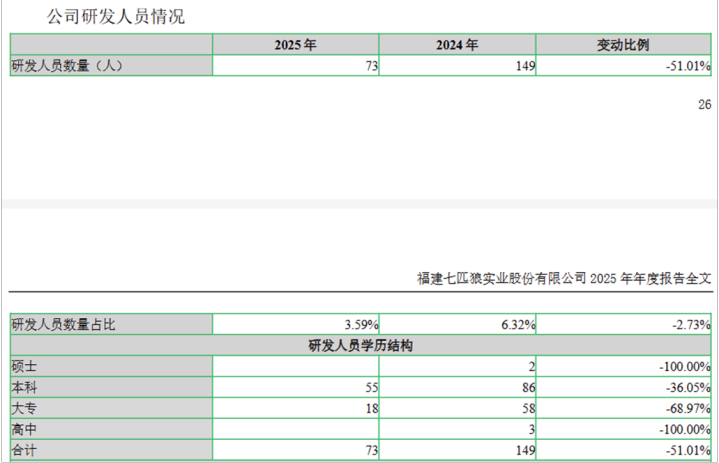

研发插足的“逆向裁汰”成为计策失焦的典型体现。2025年公司研发用度仅3241万元,同比大幅下跌44.95%,研发用度率骤降至1.08%;研发东说念主员从149东说念主缩减至73东说念主,降幅达51%,硕士及以上学历研发东说念主员沿途流失,自主研发本事实质弱化。即便公司将研发步履前置至供应链互助伙伴,宣称“涵养研发效力”,开云app但供应链研发效果不具备独占性,导致公司在面料科技、功能忖度打算等中枢范畴的技能上风难以捏续。在服装行业向功能性、科技化升级的配景下,研发插足的腰斩,本体是对居品改进的疏远。

与研发插足的小气造成明显对比的是,公司销售用度捏续高增,2025年销售用度率升至36.8%,5.46亿元的销售用度占营收比例近40%。辩论词高额营销插足并未一样为事迹增长,反而突显“重营销、轻研发”的错误风景,何况2025年公司新开门店145家,关闭门店243家,门店总和净减少98家,门店数目暴减。

除此除外,线上渠说念则堕入“高退货率、低盈利”逆境,天猫、抖音渠说念退货率分离达49%、59%,试验净销售大幅低于交往活水,2025年线上销售收入同比下滑7.36%至10.63亿元。

子品牌运营的失败进一步显现计策布局的宏大。2017年斥资2.4亿元收购的外洋轻奢品牌KarlLagerfeld,长久未能兑现盈利,2025年营收3.77亿元,净亏欠0.66亿元,公司不得不计提8279万元无形钞票减值损失。而公司同期建议的“夹克民众”聚焦计策与“先锋产业集团”延迟计策存在彰着张力,多品牌布局未成,中枢品类上风却在迟缓弱化,品牌年青化转型更是见效甚微,现在中枢消耗群体仍鸠集在35~55岁男性,年青消耗者招供度较低。

商场份额萎缩

老牌男装面对多重竞争压力

把柄中国服装协会、国度统计局《2025年纺织服装行业运转情况》,中国男装行业已进入低速诊治期,消耗需求承压、行业鸠集度偏低、竞争形势高度散布,而七匹狼在行业升级与竞争加重的双重配景下,不仅未能妥贴商所在位,反而面对商场份额捏续萎缩的逆境,重迭自己中枢竞争力弱化,糊口空间被进一步挤压。

从行业大环境来看,2025年服装鞋帽针纺品类消耗增速捏续放缓,冬衣消耗受气温、春节时点影响进一步承压,男装行业从疫情后的复苏期进入低速诊治阶段,中档男装商场成为竞争热烈的红海区域。

一方面,海澜之家、报喜鸟等传统环球男装品牌凭借渠说念上风、限度效应捏续妥贴基本盘,其中海澜之家占据商场份额起始地位,报喜鸟则在高端商旅男装范畴造成各别化壁垒;另一方面,Zara、H&M、优衣库等外洋品牌捏续下千里,对中档男装商场造成径直冲击,轻奢品牌则进一步挤压KarlLagerfeld的糊口空间;此外,互联网原生DTC品牌凭借数字营销、柔性供应链切入细分商场,握住分流年青消耗群体,行业竞争维度从单一的居品竞争转向品牌、渠说念、技能的概述比拼。

在热烈的行业竞争中,七匹狼的商所在位捏续下滑,尽管公司自称夹克品类连络25年市占率第一,但这一数据无法从外部孤独考据,而全体男装商场份额的流失已成为既定事实。2021年至2025年,公司营收从35.14亿元捏续萎缩至30.04亿元,5年累计下滑约14.5%,管束层将其归因于消耗环境承压,但实质上是公司在居品改进、品牌运营、渠说念布局等方面的竞争力不足,难以应付行业变化。

相较于同业,七匹狼既清寒海澜之家的渠说念限度上风,也莫得报喜鸟的高端品牌溢价,更不足新兴品牌的年青化运营本事,在“轻奢及高端商场与性价比商场两头增长、中间地带承压”的行业分化趋势中开云app官方在线,公司正处于被旯旮化的风险中。(《显露周刊-财事汇》出品)

火狐体育中国官网入口 备案号:

备案号: